ジャカルタの物流インフラを読む

——港・道路・空港、そして「脱ジャカルタ」の動き

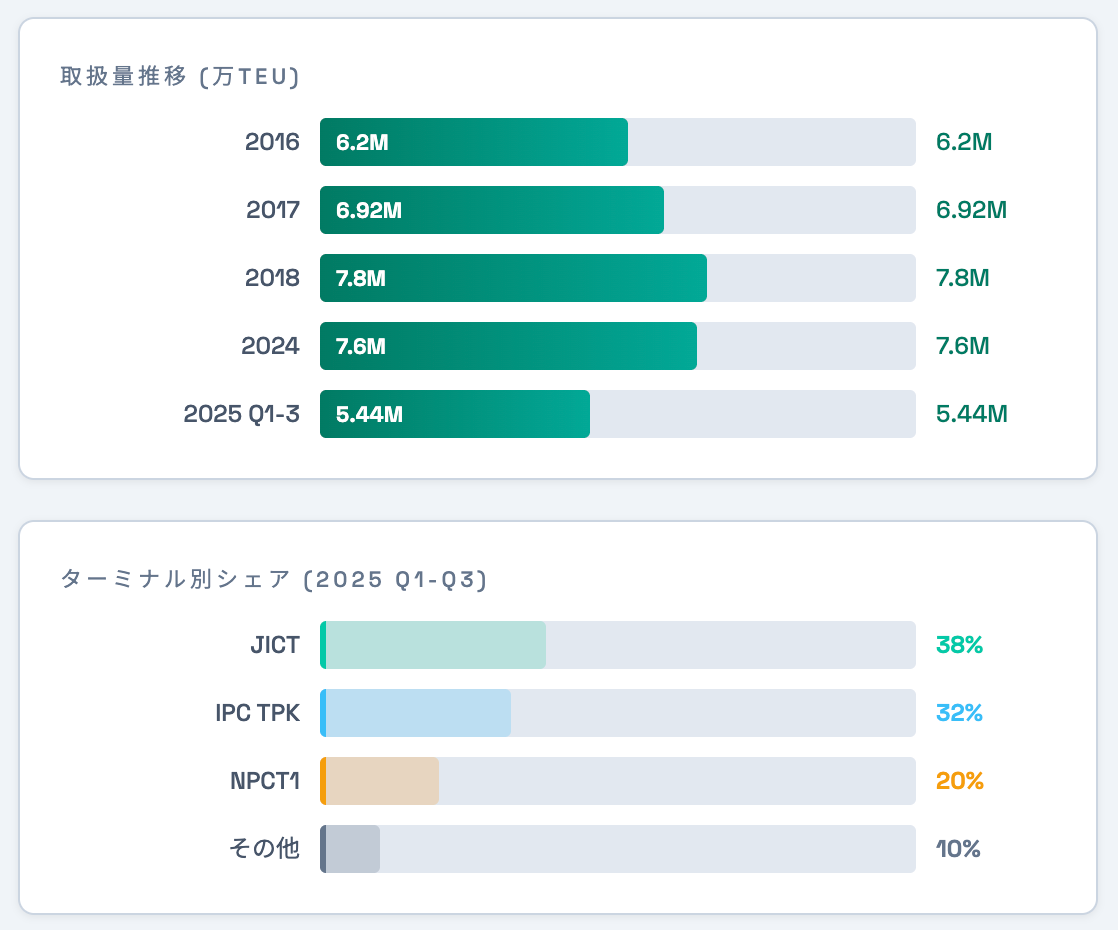

インドネシアはASEAN最大の経済圏(人口2億7,500万人・GDP成長5.0%)でありながら、貿易の半分以上がタンジュンプリオク港1か所に集中しています。2024年の取扱量は7.6百万TEU。しかし今、この港を起点とする物流インフラは港・道路・空港の3か所で同時にボトルネックを抱えており、その解決策として「脱ジャカルタ」への大型投資が本格化しています。

1. 港——容量限界と内部競争

世界銀行LPI 2023で世界61位(シンガポール1位・マレーシア32位)。NPCT1(+19.6%)・IPC TPK(+21.0%)が急成長する一方、老舗JICTは微減に転じています。Kalibaru拡張($46億)で容量12.5M TEUへの拡大工事が2024年11月に着工しましたが、陸上側の課題が解消されなければ効果は限定的です。

https://claude.ai/public/artifacts/dc3e075d-449b-4dd3-a5ad-319ed1698557

2. 道路——年間61億ドルの「見えないコスト」

首都圏の渋滞損失は年間Rp 100兆(約61億ドル)・大ジャカルタGDP比約4%(Bappenas試算)。INRIX 2024ではアジア渋滞ワースト2位で、ジャカルタ〜チカンペック高速道路1本だけで年間Rp 76兆(約48億ドル)の損失です。さらに雨期(10〜4月)の道路水没も深刻で、2024年10月の豪雨では通常1時間のルートが7時間に。北ジャカルタの地盤沈下(年間最大25cm)が冠水被害を毎年悪化させており、抜本的な解決の見通しは立っていません。

3. 空港——「余裕あり」の正しい読み方

航空貨物の稼働率は約82%で余裕があります。ただしこれは主力輸出品の石炭・パーム油・ニッケルが重量物で航空輸送に向かない構造を反映しているに過ぎません。EV電池部品など高付加価値品の輸出が増えれば、この余裕は急速に縮まります。旅客は2024年に5,480万人と処理容量(約5,600万人)にほぼ到達しており、ターミナル4計画の中止もあって混雑が貨物アクセスにも波及しています。

4.「脱ジャカルタ」——3つの大型港湾計画

ジャカルタへの集中を解消すべく、国家港湾マスタープラン(NPMP)として2030年までに総額470億ドルの港湾投資が計画されています。

クアラ・タンジュン港(スマトラ島北東部)

マラッカ海峡の入口に位置し、長期ビジョンとして最大6,000万TEUという世界最大級の規模を掲げています。ロッテルダム港湾局・DP Worldとの開発協定を締結し、一帯一路(BRI)とも連携。隣接するセイマンケイ経済特区(SEZ)と一体開発されており、シンガポール・ポートクランからトランシップ需要を取り込む野心的な計画です。ただし現在稼働しているのは年間約80万TEUの初期フェーズのみ。政府の正式試算でも2039年時点の目標は約1,240万TEUであり、6,000万TEUは超長期のビジョンです。

ビトゥン港(スラウェシ島北部)

「東インドネシアの国際ハブ」として国家計画に位置づけられており、太平洋航路への直接アクセスとフィリピンへの近接性を強みとしています。ニッケル精製品・水産物など東インドネシア産品の輸出増に伴い重要性が高まっていますが、現状の取扱規模は小さくインフラ整備は進行中です。

パティンバン港(西ジャワ・ジャカルタから約145km)

日本の円借款で建設された最も「今すぐ使える」代替港です。最終容量750万TEUを目指しており、NYKが投資を決定。ブカシ・カラワン工業団地の日系自動車・部品メーカーに直結しており、タンジュンプリオクの渋滞を回避する現実的な選択肢として機能し始めています。

実務上のポイント

- 繁忙期・雨期のバッファ:

イード・独立記念日後のゲート渋滞と、10〜4月の冠水リスクに備えた在庫・日程バッファを標準化してください。

- パティンバン港の活用:

日系製造業には今すぐ使える最も現実的な代替ルートです。

- クアラ・タンジュンは中長期で注視:

2030年代以降にトランシップ機能が本格化すれば、インドネシア発着の航路構造が大きく変わる可能性があります。

まとめ

Kalibaruへの46億ドルと3つの大型港湾計画は、インドネシアが「ジャカルタ1極集中」からの脱却に本気で取り組んでいることを示しています。ただし計画の壮大さと現実の稼働規模の差は大きく、LPI 61位・物流コストGDP比14〜23%・地盤沈下・慢性渋滞という構造課題は一朝一夕では解消されません。

インドネシアの物流インフラが「量から質へ」転換できるかを冷静に見極めながら、変化を追い続けることが重要です。

*物流DAO合同会社 | LOGISTICS × WEB3*